こんにちは、サイドFIREを目指している子持ちサラリーマンのゆうちゃんです。

ゆうちゃん(@yuchandegozaru)でサイドFIREや投資に関する情報やノウハウを毎日発信していますので、ぜひフォローをお願いします!

サラリーマンを早期リタイアし、ゆる~く働くことができる「サイドFIRE」。

資産運用をしながら得た「資産収入」と、アルバイトや副業などで働いて得た「労働収入」の二つで暮らしていく生き方。

サイドFIREに憧れている方は多いかと思いますが、ある程度の資産収入を得るためには、それなりの資金が必要になります。

この必要資金の試算を誤ると、サイドFIRE生活が苦しくなり、サラリーマンに逆戻り…なんてことも。

そこでサイドFIREに向けて重要になってくるのが、目標資産のシミュレーション!

目標資産は家族構成やライフスタイルによってそれぞれですが、今回は、教育費の確保などで特に試算が難しい子持ち家族についてシミュレーションしていきます。

我が家の実例(子2人)をもとに分かりやすく解説していきますので、ぜひご覧ください~!

サイドFIREに必要な資金の目安はいくら?子持ち家族の目標資産をシミュレーション!

子持ち家族に必要なサイドFIRE資金を試算するには、以下の手順を踏んでいきましょう。

- サイドFIRE達成後の支出を把握する

- サイドFIRE達成後の資産収入と労働収入を決める

- 最低限必要な資産を計算する

- 必要な金融資産を調整する

一つずつ確認していきます。

ちなみに、こちらの手順でシミュレーションをしていったところ、我が家のケースでは私が49歳(13年後)・金融資産7,000万円でサイドFIREという結果になりました!希望が見えた…

1.サイドFIRE達成後の支出を把握する

まずは、サイドFIRE達成後の支出を把握しておきましょう。毎月の支出と一時的な支出に分けることで、支出の見通しが立てやすくなります。

以下、我が家のサイドFIRE時の具体的な支出です。サイドFIRE達成時、子どもは成人前後と仮定して、子どもにかかるお金は教育費(大学費用)+αぐらいとしています。

【毎月の支出】月25万円

【一時的な支出】1,450万円

平均的な大学費用はこちらです。我が家は子ども2人が私立大学へ通うとして、サイドFIRE達成後の教育費を約1,000万円としています。

| 区分 | 4年間の費用 |

| 国公立大学 | 約250万円 |

| 私立大学(文系) | 約400万円 |

| 私立大学(理系) | 約550万円 |

| 私立大学(医歯系) | 約2,350万円 |

一時的な支出は必ず確保しなければならないため、運用資金とは別に用意しておく必要があります。

2.サイドFIRE達成後の労働収入と投資収入を決める

毎月の支出は「労働収入」と「資産収入」でカバーしていきます。この2つをそれぞれいくらに設定するかを考えていきます。

以下、我が家のサイドFIRE時の具体的な収入(月の支出25万円をカバー)です。夫婦でゆる~く働きたいので、それぞれ労働で月5万円を稼ぐことを目標にします。

【労働収入】 月10万円

我が家は夫婦でブログなどの個人事業に力を入れて10万円を稼ぎたいと考えています。稼げなければパートアルバイトでカバーです。

労働収入を10万円に設定することで、ゆるく働くことができるのはもちろんのこと、資産運用が上手くいかなかったときでも労働収入でカバーできる余裕を残しています。

サイドFIREにおすすめの仕事についてはこちらで詳しく解説しています▼

【資産収入】月15万円(×12ヵ月=年180万円)

資産収入でカバーする月の支出は月15万円なので、年間で必要となる資産収入は180万円です。つまり、投資資金を4%で運用して年180万円を得るためには、4,500万円の資金が必要です。

180万円÷0.04=4,500万円

180万円×25倍=4,500万円

投資資金4%の運用については、FIREに必要な資金の考え方である「4%ルール」を根拠にしています。サイドFIRE後は資産が尽きないよう固めの運用が必要です。

アメリカのトリニティ大学で行われたトリニティスタディによって報告された。年間支出の25倍の資産を年4%で運用できれば、30年以上にわたり資産が尽きる確率は低いというもの。4%の根拠は、投資先である米国株式の成長率7%からインフレ率3%を差し引いた年4%。

3.最低限必要な資金を計算する

最低限必要な資金は、「資産収入を得るために必要な資金」「一時的な支出」「生活防衛資金」を合計して算出します。

万一のトラブルに備えて準備しておくお金のこと。FIRE時の生活防衛資金は6ヵ月~1年分が目安とされている。

以下、我が家のサイドFIRE時の最低限必要な資金です。

4.必要な資金を調整して確定する

資産運用にはリスクは付きものなので、最低限の資金でサイドFIREに踏み切るのは不安です。

相場が暴落したらどうしよう?といった不安に対応するために、厚めに資金を準備します。

労働収入を夫婦で月10万と余裕のある設定にすることで、相場暴落時など資産収入が想定外に推移したときでも、労働収入でカバーできるようにもなっています。

いつまでにサイドFIREできるかシミュレーション!

サイドFIREをするための目標金額は決まった!では、いつサイドFIREできるのか?ある程度の目星を付けることでサイドFIREへのモチベーションも上がるはずです。

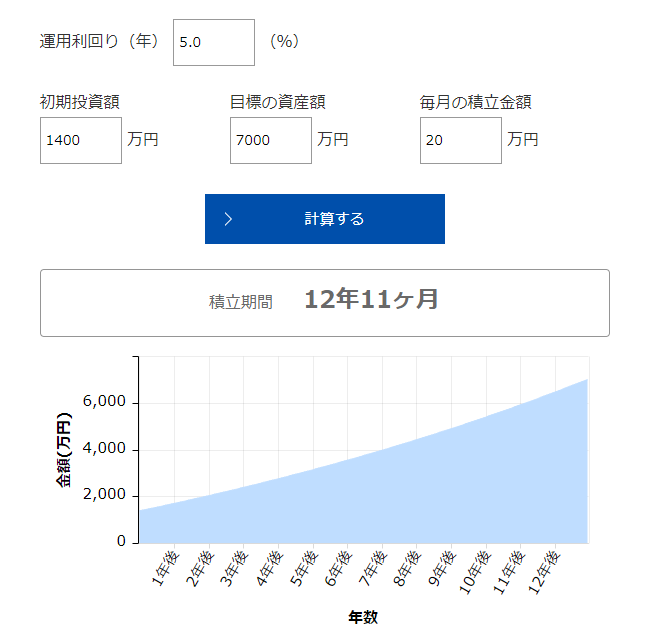

アセットマネジメントOneの資産運用シミュレーションを使って、我が家の積立期間を出してみました。

私は現在36歳なので、13年後の49歳でサイドFIRE7,000万円達成です!

サイドFIRE時における支出などの状況を9パターンに分けて、必要な資金や期間はどのくらい必要か、目安を下記の表にざっくりとまとめました。労働収入は事業が上手くいかなくてもパートアルバイトで稼げる10万円としています。簡単な早見表にしてますので参考にしてみてください。

| 【早見表】子持ち家族がサイドFIREに必要な資金と期間の目安 | |||||||

| パターン | サイド FIRE時の 支出 | 労働収入 | 資産収入 | 教育費などの 一時的な 支出 | 必要資金 (資産収入 ÷0.04% +一時支出等) | 必要資金 確保まで の期間 (月10万積立・ 5%で運用) | 必要資金 確保まで の期間 (月20万積立・ 5%で運用) |

| ①支出20万円/月・資産収入10万円 | 支出20万円/月 | 10万円/月 | 10万円/月 | 500万円 | 3500万円 | 18年1ヵ月 | 11年 |

| 支出20万円/月 | 10万円/月 | 10万円/月 | 1000万円 | 4000万円 | 19年8ヵ月 | 12年2ヵ月 | |

| 支出20万円/月 | 10万円/月 | 10万円/月 | 1500万円 | 4500万円 | 21年2ヵ月 | 13年4ヵ月 | |

| ②支出25万円/月・資産収入15万円 | 支出25万円/月 | 10万円/月 | 15万円/月 | 500万円 | 5000万円 | 22年7ヵ月 | 14年4ヵ月 |

| 支出25万円/月 | 10万円/月 | 15万円/月 | 1000万円 | 5500万円 | 23年11ヵ月 | 15年4ヵ月 | |

| 支出25万円/月 | 10万円/月 | 15万円/月 | 1500万円 | 6000万円 | 25年2ヵ月 | 16年4ヵ月 | |

| ③支出30万円/月・資産収入20万円 | 支出30万円/月 | 10万円/月 | 20万円/月 | 500万円 | 6500万円 | 26年4ヵ月 | 17年2ヵ月 |

| 支出30万円/月 | 10万円/月 | 20万円/月 | 1000万円 | 7000万円 | 27年5ヵ月 | 18年1ヵ月 | |

| 支出30万円/月 | 10万円/月 | 20万円/月 | 1500万円 | 7500万円 | 28年5ヵ月 | 18年11ヵ月 | |

まとめ

サイドFIREを目指すには必要資産額を明確にすることが必須です。

必要資産額を低く見積もると、せっかくサイドFIREをしたのに少し相場が傾くだけでも強い不安を抱くことになり、逆に多く見積もると、サイドFIREまで必要以上に時間をかけることになってしまいます。

また、必要資産額を明確にすることで、あといくら必要かを意識するようになりモチベーションも上昇します。

私自身、子持ち家族のサイドFIREを想定してみて、資産額7,000万円程度は必要だと見積もっています。

やや高いハードルではありますが、ごく普通の世帯収入の家族でも、やり方次第で達成は可能な水準です。

サイドFIREが気になる!目指したい!という方はサイドFIREをする方法をぜひご覧ください▼

【子持ちサラリーマンがサイドFIREを達成するロードマップ】具体的な15の手順!

最後までお読みいただき、ありがとうございます。サイドFIREに向けて一緒に突き進んでいきましょう!